Zdaniem Leszka Balcerowicza biorąc kredyt „walutowy” frankowicze „zdecydowali się na dodatkowe ryzyko.” Czy jest tak, jak widzi to profesor Balcerowicz, że Polacy to naród ryzykantów i dlatego chętnie wybierali produkt niebezpieczny, świadomie narażając siebie i swoje rodziny na skutki frankowej ruletki, czy też wyobrażenia byłego prezesa NBP nie mają nic wspólnego z rzeczywistością?

Artykuł opublikowany na łamach “Rzeczpospolitej”

„Polacy są raczej asekuracyjni, jeżeli chodzi o skłonność do podejmowania ryzyka w oszczędzaniu i inwestowaniu” – czytamy Raporcie z Badania na Temat Postaw Polaków Wobec Oszczędzania organizowanym przez Fundację Kronenberga przy Citi Handlowy pod patronatem merytorycznym Komisji Nadzoru Finansowego z 2008 roku. „Prawie 70% Polaków wolałoby wygrać niższą kwotę, ale obciążoną niskim ryzykiem” – czytamy dalej. Dane badawcze z tamtego okresu świadczą o wyjątkowo konserwatywnym i zachowawczym podejściu Polaków do bezpieczeństwa finansowego.

Czy większość Polaków to hazardziści?

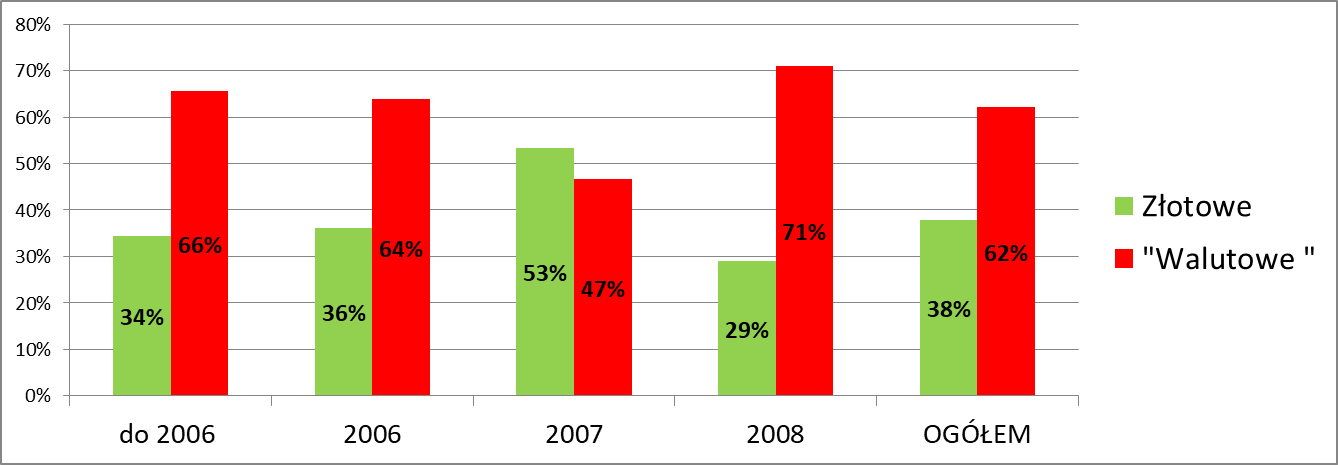

Tymczasem według danych opublikowanych przez KNF w „Raporcie o sytuacji banków w 2014 r.” do 2008 roku włączenie udzielono ponad 850 tys. kredytów „walutowych”, co stanowiło około 62% wszystkich udzielonych w tamtym czasie kredytów. Kredyty „walutowe” były najintensywniej sprzedawane w 2008, czyli tuż zanim w światowym systemie bankowym rozpoczął się kryzys, a ryzyko z tym związane miało się zmaterializować w postaci wysokiego wzrostu kursu walut obcych. Kredyty „walutowe” stanowiły wówczas aż 71% wszystkich kredytów. Wdrożona przez nadzór Rekomendacja S, mająca spowodować, że banki zaczną ostrzegać konsumentów przed ryzykiem i zahamować sprzedaż kredytów „walutowych”, okazała się całkowicie nieskuteczna.

Przytoczona na wstępie opinia prof. Balcerowicza, że konsumenci podejmowali świadomie ryzyko kredytów walutowych, gdyby była prawdziwa, oznaczała by, że Polacy z premedytacją narażali na szwank cały swój majątek zarówno obecny jak i przyszły decydując się na produkt hazardowy, zamiast wybrać produkt bezpieczny. Skąd tak duży rozdźwięk między wspomnianymi na wstępie wynikami badań dotyczącymi postaw inwestycyjnych Polaków, a wyborem ryzykownych produktów bankowych? Być może ankietowani w badaniu nie byli szczerzy, a może jednak rację ma obecny prezes NBP, Adam Glapiński twierdząc na konferencji 15 stycznia b.r., że w przypadku kredytów frankowych „przeważająca większość ludzi, zwykłych Polaków, została bezczelnie wprowadzona w błąd”? Na czym miało by polegać to wprowadzenie w błąd? Spróbujemy na to pytanie odpowiedzieć.

Struktura portfela kredytowego wg roku udzielenia kredytu (dane KNF)

Czy kredyty „walutowe” były ryzykowne?

Z dzisiejszej perspektywy rada „bierz kredyt w walucie w której zarabiasz” wydaje się mądra i adekwatna do sytuacji. Dlaczego nie była ona tak oczywista w latach boomu „frankowego”? Powodów jest kilka. Po pierwsze kredyty hipoteczne w Polsce były zawsze relatywnie droższe niż na zachodzie. Bankowcy wymyślili zatem sposób, by obejść to ograniczenie i oferować kredyty po cenie „europejskiej”. Było to wówczas dla konsumentów novum, ale skoro inne towary, wcześniej poza zasięgiem Polaków nagle, dzięki wolnemu rynkowi, stawały się dostępne cenowo (samochody, telewizory, komputery), to dlaczego nie miałoby tak być z kredytami? Dlaczego Polak miałby za kredyt płacić drożej niż mieszkaniec innego europejskiego kraju? Tymczasem obniżka ceny szła w parze z nieproporcjonalnie podwyższonym ryzykiem, którego bank nie komunikował konsumentowi. Nie informował o tym, że „ryzyko walutowe” konsumenta jest nieograniczone, w przeciwieństwie do ryzyka banku nie ponoszącego żadnego ryzyka. Przemilczając całkowicie fakt, że koszt ubezpieczenia ryzyka po stronie banku ponosi klient i że jest to koszt bardzo wysoki. Wydaje się oczywiste, że banki powinny ostrzegać klientów o skutkach prowadzanych przez nie same działań, bo to, co robiły na rynku walutowym miało bezpośredni związek z produktem i wpływało na koszt ponoszony przez konsumenta. Skoro producent telewizora ostrzega konsumenta, w jakich sytuacjach grozi mu porażenie prądem, farmaceuta o tym, że lek ma działania niepożądane, to konsument, dla którego kredyt może stać się niespłacalny, także powinien szczegółowo wiedzieć o wszystkich zagrożeniach produktu finansowego. I rzeczywiście taki obowiązek, w przypadku produktów ryzykownych, określony w dyrektywie MiFID, na banku spoczywa.

Bank, aby uwolnić się od ryzyka, musiał zaangażować się walutowo i zabezpieczyć przed wahaniami kursu waluty. Z pomocą bankom przyszli inwestorzy zagraniczni, którzy w czasach prosperity, do połowy 2008 roku, chętnie ją pożyczali bankom w Polsce, ale z zastrzeżeniem, że ich pożyczka jest krótkoterminowa. Złote, które otrzymywali od banku zamieniali na oprocentowane wyżej niż w ich kraju polskie papiery skarbowe, dzięki czemu mogli zarabiać dużo lepiej niż u siebie. Bank walutę, którą otrzymywał od inwestorów sprzedawał, co zgodnie z zasadami ekonomii musiało powodować umocnienie złotego i wyższy koszt kredytu „frankowego” przy jego spłacie. To jednak nie jedyny wpływ banków na koszty kredytu konsumenta.

Przemilczany udział banków w spekulacjach walutowych

Problemem był przede wszystkim brak solidnego finasowania kredytów „walutowych” przez banki. Bank w praktyce stosował krótkoterminowe zabezpieczenie swojej pozycji walutowej instrumentami pochodnymi, w których w tzw. pierwszej nodze swapa stosowano krótką sprzedaż waluty. Krótka sprzedaż jest obecnie kojarzona z wysoce ryzykownymi działaniami spekulacyjnymi i stało się o niej głośno przy okazji akcji firmy GameStop.

W dokumencie “FX Swaps: Implications for Financial and Economic Stability” autorstwa Bergljot B. Barkbu i Li Lian Ong opublikowanym przez Międzynarodowy Fundusz Walutowy w 2010 roku czytamy: „Większa zmienność kursów walutowych mogłaby również przyczynić się do podwyższenia pośrednio ryzyka kredytowego dla systemu bankowego z powodu braku zabezpieczenia kredytobiorców.” Należy podkreślić, że eksperci MFW nie wahają się używać słowa „spekulacja” do określenia działań, w których brały udział banki w Polsce ubezpieczając swoje pozycje walutowe. Potencjalne oburzenie dotyczące użycia sformułowania „spekulacje walutowe” w przypadku działań banków przy kredytach frankowych, należy zatem kierować do ekspertów MFW. W dalszej części dokumentu czytamy: „…transakcje wymiany walutowej mogą potencjalnie oddziaływać na zwiększanie niestabilności na niedostatecznie płynnym rynku lub w okresach kiedy rynek ten poddawany jest stresowi. Sytuacja ta może nastąpić w wyniku transakcji hedgingowych (zabezpieczających) lub spekulacyjnych.” (str. 17)

Pozostaje jeszcze do rozstrzygnięcia kwestia, czy bank musiał używać wspomnianych spekulacyjnych mechanizmów zabezpieczania własnego ryzyka walutowego, czy może mógłby finansować się w sposób stabilniejszy, bezpieczniejszy dla klienta. Odpowiedź na to pytanie wydaje się być oczywista, bo przykładowo banki w Szwajcarii nie muszą stosować spekulacji, by udzielać kredytów we franku. Po prostu mają tę walutę. Banki w Polsce również mogły używać bezpieczniejszych dla klientów form finansowania, jednak ich kosztu nie dałoby się przerzucić na klienta w sposób niezauważalny. Takie kredyty musiały by być dużo droższe, nieatrakcyjne dla klienta. Wszystkie te szczegóły dotyczące konstrukcji produktu, informacje o tym jakie ta konstrukcja rodzi ryzyka, powinny być dokładnie przedstawione klientowi przed podpisaniem umowy. Inaczej nie można mówić o właściwym poinformowaniu klienta, o rzetelnym przedstawieniu ryzyka, które wiąże się z produktem.

Wreszcie, w 2008 roku, kryzys bankowy pogłębił się do tego stopnia, że zabrakło inwestorów chętnych do udzielania swapów walutowych bankom w Polsce. Obserwowaliśmy wówczas gwałtowne osłabienie złotego, bo banki zmuszone do zamykania pozycji walutowych skupywały walutę po coraz wyższej cenie. W tej sytuacji interweniował NBP, który zorganizował specjalną linię FX SWAP z Bankiem Narodowym Szwajcarii. Sprawę tę prowadził następca Leszka Balcerowicza, prezes Sławomir Skrzypek. Nie wiemy na jakich zasadach NBP udzielił pomocy publicznej bankom i jak dalej potoczyłyby się losy kredytów frankowych za jego kadencji, bo została ona w tragicznych okolicznościach przerwana. Ś.P. prezes Sławomir Skrzypek zginął w katastrofie Smoleńskiej, a schedę po nim objął Marek Belka.

Konsekwencje

Można, tak jak Leszek Balcerowicz, zarzucać większości Polaków, że są hazardzistami. Jednak badania z tamtego okresu przeczą nadmiernej skłonności społeczeństwa do ryzyka. Przyczyną niewłaściwego wyboru produktu przez klientów był brak informacji o jego spekulacyjnej naturze, na którą wpływ miały przede wszystkim działania samych banków, ukrywane przed klientami.

W pułapkę rzekomo „taniego” kredytu „frankowego” wpadły tysiące Polaków. Aby nie dopuścić do opóźnienia w spłacie rat kredytobiorca podejmował się dodatkowej pracy zarobkowej, byle tylko spłacać zobowiązania w terminie. Mimo to, nie wszystkim się to udawało. W momencie wypowiadania przez bank kredytu „frankowego” kwota długu indeksowanego CHF przerastała nie tylko wartość pierwotnie udzielonej kwoty kredytu, ale także wartość nieruchomości i całego majątku nieszczęsnego klienta banku. Po zlicytowaniu kredytobiorca stawał się niewypłacalny. Bazując na oficjalnych danych KNF sytuacja ta – wypowiedzenie umowy „frankowej” przez bank – dotknęła do połowy 2018 roku 26,5 tys. rodzin. Z badań opublikowanych przez dr Artura Bartoszewicza wynika, że długoterminowymi konsekwencjami tej sytuacji były m.in.: rozpad rodzin, rozwody, pogorszenie zdrowia obywateli, samobójstwa. Bilans tej narodowej katastrofy obciąża banki i wszystkich, którzy ten proceder bankom umożliwili.