„Nie można kwestionować podstawowych zasad rynku” – twierdzi przewodniczący KNF Jacek Jastrzębski w swoim felietonie w „Dzienniku Gazecie Prawnej” odnosząc się do zasad naliczania WIBORu. Jednak, czy sam WIBOR jest rynkowy? Łatwo wykazać, że nie, że WIBOR nie ma nic wspólnego z rynkiem.

Michał Kruszka, Dyrektor Departamentu Analiz i Strategii Komisji Nadzoru Finansowego w wywiadzie dla portalu Bizlog stawia pytanie „Czy można powiedzieć, że WIBOR jest wypełniony w całości transakcjami?” i sam na nie odpowiada: „Nie, nie jest.” Wywiad jest godny polecenia, bo dowiemy się z niego także w jaki sposób budowany jest ten indeks. Truizmem jest stwierdzenie, że symulacje działania rynku nie są rynkiem, a deklarowane przez banki transakcje, z których budowany jest indeks WIBOR nie są transakcjami rzeczywistymi. Ryzyka, którym podlegałyby rzeczywiste transakcje mają się nijak do tych modelowanych przez banki przy tworzeniu WIBORu. Od blisko dwóch tygodni mamy wojnę za naszą granicą. Na wydarzenia te ostro zareagowały wszystkie wskaźniki gospodarcze – ceny akcji, ceny surowców, ceny walut. Jedynie WIBOR „zachowuje spokój”, a jego wykres niezmiennie od miesięcy prezentuje się tak, jakby był rysowany „od linijki” przez planistę. Dzieje się tak, bo wskaźnik ten nie ma nic wspólnego z rzeczywistą gospodarką. W 2016, ze względu na manipulacje wskaźnikiem LIBOR Unia Europejska wprowadziła Rozporządzenie BMR. WIBOR nie spełnia wymogów Rozporządzenia, ponieważ stawki referencyjne powinny być obliczane na podstawie rzeczywistych transakcji między bankami, a nie deklaratywnych kwotowań. WIBOR jest zatem wskaźnikiem sztucznym, nie spełniającym wymogów Rozporządzenia BMR Unii Europejskiej.

WIBOR nie jest kosztem banków

Samo pokazanie, że WIBOR nie jest zbudowany na transakcjach rynkowych kończy dowód i można by na tym poprzestać. Jednak jest jeszcze prostszy sposób, by wykazać, że WIBOR jest nieuczciwy. Umowy kredytowe banków z klientami skonstruowane są w taki sposób, że koszt dla klienta złożony jest z dwóch składowych. Pierwszą jest wspomniany WIBOR, a drugą marża banku. Dokładnie ten sam sposób tworzenia ceny towaru występuje w całej gospodarce. Tak jak w handlu cena składa się z kosztu pozyskania towaru plus marża dla sprzedającego, tak samo w bankowości składnik WIBOR odpowiada kosztowi, po którym bank pozyskuje ten kapitał i do niego dopiero doliczana jest marża. Ale przecież wiemy już, że banki tak naprawdę nie dokonują zakupu pieniądza po kosztach WIBOR. Umowy, w których koszt ten reprezentowany jest przez WIBOR nie są zatem uczciwe. Jaki jest rzeczywisty koszt pozyskania pieniądza przez bank też wiadomo. Jest nim koszt utrzymania depozytów przez banki. To koszty depozytów są prawdziwym kosztem ponoszonym przez bank na finansowanie kredytów. Na stronie „Statystyka i sprawozdawczość” Narodowego Banku Polskiego podawane są wartości tych kosztów. Z tabeli 1 „Średnie oprocentowanie stanów umów złotowych” dowiemy się, że w przypadku gospodarstw domowych oprocentowanie depozytów od stycznia 2021 do stycznia 2022 wynosiło 0,1%. Zmiany stóp procentowych nie wniosły w tym okresie nic do zmian oprocentowania depozytów. Z pozycji „ogółem wraz z bieżącymi” dowiemy się, że średnio dla gospodarstw domowych w styczniu 2022 koszt utrzymania depozytów przez banki wyniósł 0,2% wzrastając po raz pierwszy od ponad roku z wartości 0,1%. Przyjrzyjmy się zatem jak mają się rzeczywiste koszty banków do wirtualnych określonych w WIBORze.

Nie wszyscy tracą na podwyższaniu stóp procentowych

WIBOR 3M od września 2021 wzrósł z poziomu 0,2% do około 3,8% na początku marca 2022. Wzrost nienależnych bankom zysków, wynikających z nierynkowego WIBORU odbywa się kosztem klientów, którzy zmuszeni są płacić wyższe raty. W skali całej gospodarki bonusowe zyski banków przekładają się na wielomiliardowe kwoty. Biuro Prasowe NBP napisało w listopadzie 2021 na swoim Twitterze: „Dotychczasowe podwyżki stóp procentowych NBP przyniosły bankom nawet około 4 mld zł dodatkowego zysku w skali roku. Każda dalsza podwyżka o 1 pkt proc. to kolejne kilka miliardów.” Pieniądze wyjmowane w ten sposób z kieszeni kredytobiorców oznaczają jednak coraz większe kłopoty finansowe tej części społeczeństwa, która musi płacić za dodatkowe zyski banków. Dochodzą do tego jeszcze problemy całej gospodarki wynikające z konfliktu na Ukrainie, które szczególnie dotknęły nasz region. Nie trudno domyśleć się jak za kilka miesięcy wyglądać będzie wskaźnik kredytów niespłacanych, czyli mówiąc żargonem banków – niepracujących (NPL).

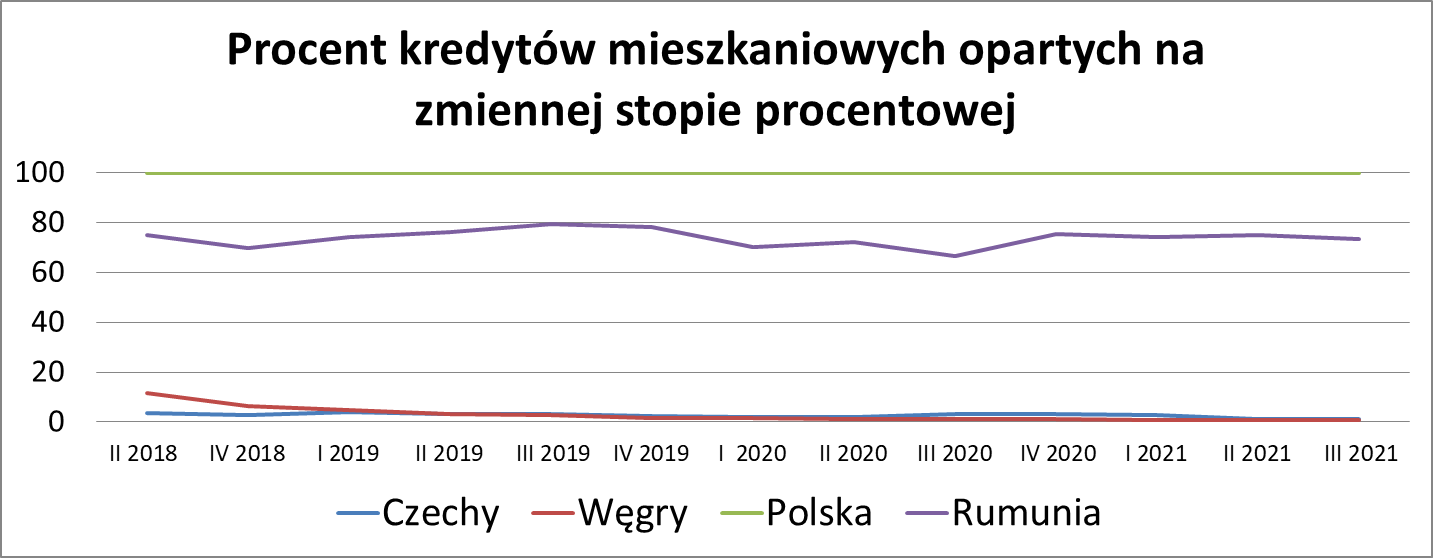

Skutki społeczne też można przewidzieć. Kredytobiorcy będą bankrutować, ich rodziny będą się rozpadać, a oni sami wyjścia z sytuacji szukać będą w emigracji zarobkowej. Dziać się będzie dokładnie to samo, co w czasie kryzysu związanego z „kredytami frankowymi”. Mógłby ktoś powiedzieć: no dobrze, ale przecież w innych krajach, gdzie podwyższane są stopy procentowe, muszą występować identyczne problemy. Otóż nie, ponieważ w tych krajach nadzór bankowy rzeczywiście działa i w dużej mierze uodpornił gospodarkę na kryzys, z którymi Polska musi się zmagać w wyniku zaniedbań KNF. Podczas kiedy w Polsce 100 procent kredytów mieszkaniowych oparta jest na zmiennej stopie procentowej, to ich udział w kredytach mieszkaniowych w Czechach w III kwartale 2021 to zaledwie 1,1 procenta, a na Węgrzech 0,7%.[i] Parafrazując słowa Ś.P. Stefana Kisielewskiego, orędownika wolnego rynku: „W Polsce bohatersko pokonuje się problemy tworzone przez system bankowy nie znane w żadnym innym kraju.” Odpowiadając zatem na pytanie, co zrobić w obliczu kryzysu: czy zreformować WIBOR, czy zamienić go na inny wskaźnik odpowiadający rzeczywistym kosztom banków, oczywistym wnioskiem jest, że najlepiej będzie pójść drogą krajów ze stabilną bankowością, czyli krajów ze stałymi stopami procentowymi. W polskich warunkach trudno jednak oczekiwać, by ktoś śmiał sprzeciwić się sektorowi bankowemu i nakazać konwersję oszukańczych kredytów z WIBORem na uczciwe kredyty ze stałą stopą procentową.

Procent kredytów mieszkaniowych opartych na zmiennej stopie procentowej. Źródło: Quarterly Review of European Mortgage Markets Q3 2021

Na co banki przeznaczają ekstra zyski z WIBORu?

Oczywiście zyski w większości trafią do akcjonariuszy. Ale nie całość. Część przeznaczona jest na walkę z kredytobiorcami „frankowymi”, którzy pozwali swój bank. Pod koniec ubiegłego roku banki złożyły tysiące pozwów, których koszt sądowy, nie licząc obsługi kancelarii, wynosił od kilku do kilkudziesięciu tysięcy złotych. Dla tych, którzy nie wiedzą czego domagają się banki od klientów w tych pozwach spieszymy z wyjaśnieniem. Załóżmy, że klient nabył pewien produkt, np. samochód. Po pewnym czasie okazało się, że samochód nie powinien być w ogóle używany, bo zagraża zdrowiu i życiu klienta, co zostało potwierdzone wyrokiem sądu. Klient oddaje zatem wadliwy produkt – w tym przykładzie samochód – i żąda od producenta bubla zwrotu pieniędzy za jego zakup, egzekwując przysługujące konsumentowi prawo. Oczywiste wydaje się w tym momencie zakończenie sprawy, ale nie dla banków. Banki rozumują następująco: owszem sprzedaliśmy ci bubel, który w ogóle nie powinien pojawić się na rynku, ale przez pewien czas z niego korzystałeś. Zapłać nam za korzystanie z produktu w tym czasie. Dodajmy, że kwota, o którą pozywany jest klient przez bank, posługując się cały czas tą samą analogią motoryzacyjną, to koszt zupełnie nowego samochodu. Sprawa wydaje się z góry przez bank przegrana, bo chyba nikt nie przypuszcza, że specjalnie dla banku którykolwiek sędzia uzna, że musimy zlikwidować ochronę konsumenta i zniszczyć w Polsce fundamenty prawne gospodarki rynkowej. Jeżeli bowiem, zarówno za dostarczenie dobrze wykonanego produktu, jak i za bubel należy się przedsiębiorcy takie samo wynagrodzenie, to któremu z nich zależeć będzie na jakości usług i produktów?

To jednak nie wszystkie wydatki banków związane z kredytami frankowymi. Cały czas mamy do czynienia z rosnącą ceną walut. W momencie sprzedaży kredytu banki posługując się operacjami na rynku forex ubezpieczyły się przed umocnieniem złotego. W 2022 banki znowu zapłacą miliardy złotych za to ubezpieczenie, a jego koszty doliczą „frankowiczom” do salda kredytu. KNF wie o tym, że transakcje osłabiające złotego są przez banki cały czas prowadzone i na pewno zna także ich ogromną skalę. Od kilkunastu lat z Polski transferowane są przez sektor bankowy pieniądze, które mogłyby budować siłę naszej gospodarki, wzmacniać obronność, sektor zdrowia i edukację. Wydatki, na które banki naraziły Polskę, ponosi cała gospodarka, bez względu na to, czy klienci „frankowi” pokryją bankom te koszty płacąc coraz wyższe raty indeksowane do franka, czy też sąd uzna, że banki powinny płacić za ubezpieczenie swojego ryzyka z własnej kieszeni i zgodnie z prawem uznają nielegalność indeksacji.

Od ponad 7 lat podejmowane były próby systemowego rozwiązania problemu kredytów „frankowych”. KNF ramię w ramię z ZBP sabotowało te działania dostarczając analiz, z których wynikało, że bankom takie rozwiązanie się nie opłaca, że poniosą zbyt wysokie koszty. Dopiero w 2021 roku, kiedy zaczęły się masowe przegrane banków w sądach z klientami, pojawiła się oferta „przewalutowania na warunkach KNF”, ale dotyczyła ona wąskiej grupy klientów. Refleksja ze strony urzędu KNF, próba naprawy wcześniej popełnionych błędów i zaniedbań przyszła zdecydowanie zbyt późno.

Do listy zaniechań KNF należy dopisać także problem z brakiem reakcji urzędu na misseling banków związany z aferą GetBack. Wątek dotyczący banków w całej aferze jest mało znany, a dotyczy on nie tylko oszukańczego procederu sprzedaży przez banki obligacji korporacyjnych jako produktu bezpiecznego. Pieniądze oszukanych klientów zostały użyte głównie do zakupu wierzytelności banków po zawyżonej, nierynkowej cenie, co pozwoliło bankom oczyścić księgi i zwiększyć zyski. Rzymska sentencja „Cui bono” każe przyjrzeć się w pierwszej kolejności temu, kto skorzystał na przestępstwie. 23 lutego rozpoczął się proces w sprawie afery GetBack. Zobaczymy, czy wątek nienależytego nadzoru KNF nad bankami w tej sprawie zostanie wyjaśniony.

Puentując, należy podkreślić, że problemy naszego społeczeństwa z bankami, nieznane w żadnym innym kraju Unii, nie wzięły się z niczego. Porównajmy jak rozkładają się proporcje troski o sektor bankowy kosztem całego społeczeństwa w takich krajach jak Czechy, czy Węgry, nie mówiąc już o krajach tzw. starej Unii, a zrozumiemy od razu w czym leży problem. Jego pierwotną przyczyną jest zawłaszczenie nadzoru nad bankami przez tę część środowiska bankowego, której celem jest maksymalizowanie bieżącego zysku, bez względu na to jakie będą tego konsekwencje w przyszłości. Dlatego warunkiem koniecznym naprawy sektora bankowego w Polsce jest odzyskanie przez państwo kontroli nad Urzędem Komisji Nadzoru Finansowego.

[i] Quarterly Review of European Mortgage Markets Q3 2021 https://hypo.org/app/uploads/sites/3/2022/01/EMF-Q3-2021_v2.pdf

***

Artykuł został opublikowany w serwisie PRnews. Redakcja Dziennika Gazeta Prawna odmówiła publikacji polemiki ze wspomnianym na wstępie felietonem Przewodniczącego KNF, bez podania przyczyny.