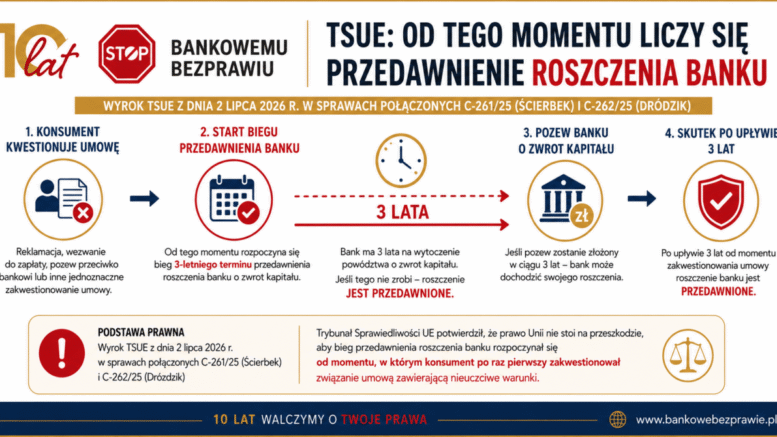

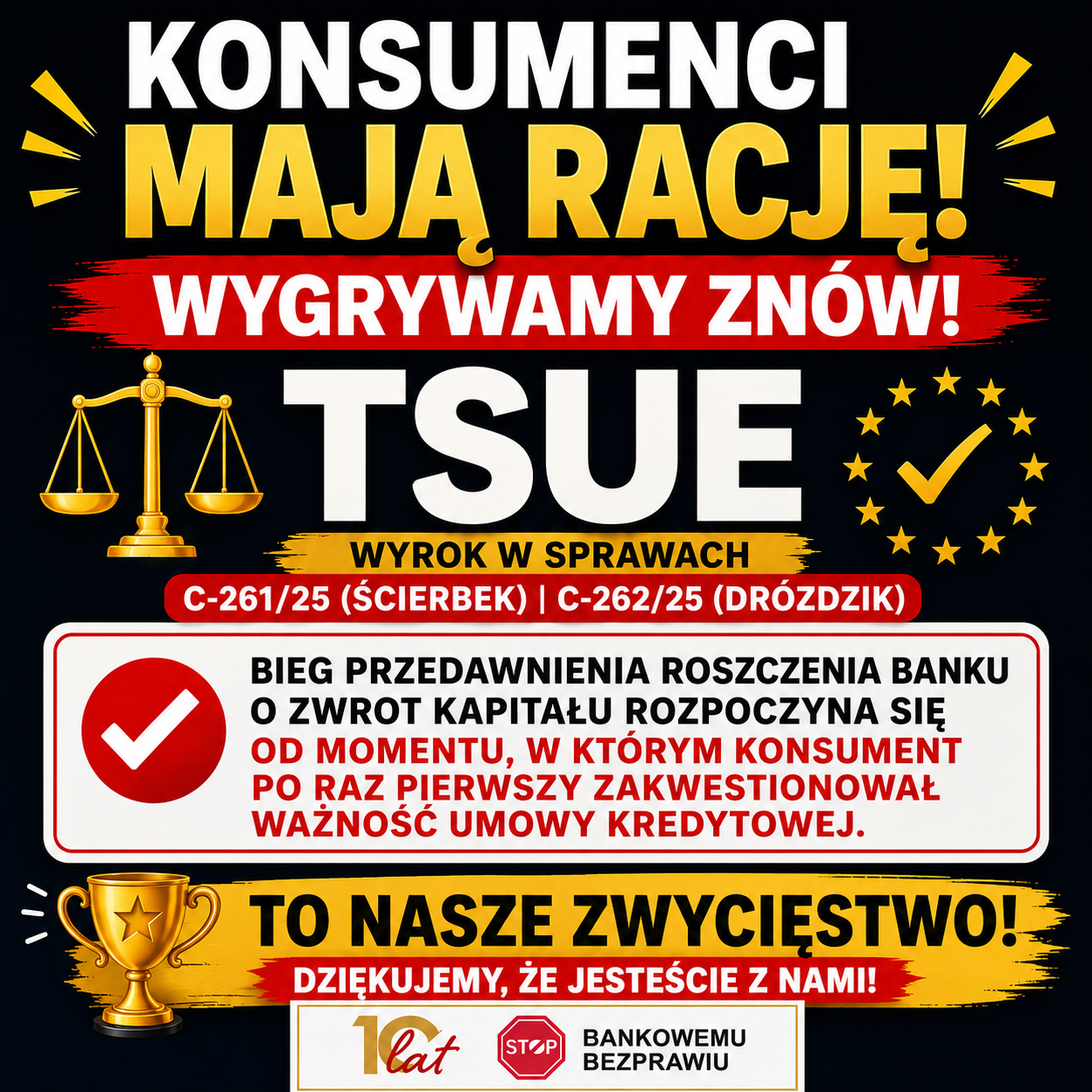

2 lipca 2026 r. Trybunał Sprawiedliwości Unii Europejskiej wydał długo oczekiwany wyrok w połączonych sprawach C-261/25 (Ścierbek) oraz C-262/25 (Drózdzik). Odpowiedział w nim na jedno z najważniejszych pytań dotyczących sporów po unieważnieniu umów kredytów frankowych – od kiedy rozpoczyna się bieg przedawnienia roszczenia banku o zwrot wypłaconego kapitału.

Wyrok ten wpisuje się w konsekwentnie budowaną przez TSUE linię orzeczniczą dotyczącą ochrony konsumentów i stanowi kolejny etap porządkowania zasad rozliczeń po stwierdzeniu nieważności umowy kredytu.

O co pytał polski sąd?

Do TSUE zwrócił się Sąd Okręgowy w Warszawie, rozpoznający dwa niemal identyczne spory pomiędzy bankami a kredytobiorcami.

W obu sprawach sytuacja wyglądała podobnie.

Najpierw konsumenci zakwestionowali ważność swoich umów kredytowych, wskazując na występowanie w nich niedozwolonych postanowień umownych (klauzul abuzywnych). Następnie banki wystąpiły przeciwko kredytobiorcom z pozwami o zwrot wypłaconego kapitału, twierdząc, że skoro umowa jest nieważna, to konsumenci powinni oddać otrzymane środki.

Problem sprowadzał się do jednego zasadniczego pytania:

Od kiedy należy liczyć trzyletni termin przedawnienia roszczenia banku?

Jedno pytanie, ogromne znaczenie!

Pytanie prejudycjalne skierowane do TSUE było bardzo precyzyjne.

Sąd zapytał, czy prawo Unii Europejskiej sprzeciwia się takiej wykładni prawa krajowego, zgodnie z którą:

bieg przedawnienia roszczenia przedsiębiorcy przeciwko konsumentowi rozpoczyna się od dnia, w którym konsument zakwestionował związanie umową zawierającą nieuczciwe warunki.

Innymi słowy – sąd chciał wiedzieć, czy moment pierwszego zakwestionowania umowy przez konsumenta może uruchamiać bieg przedawnienia roszczenia banku.

Dlaczego było to tak ważne?

Od kilku lat banki prezentowały różne stanowiska dotyczące początku biegu przedawnienia.

W praktyce pojawiały się argumenty, że termin powinien rozpocząć się dopiero:

- po prawomocnym wyroku,

- po definitywnym ustaleniu nieważności umowy,

- po złożeniu przez konsumenta określonych oświadczeń,

- albo dopiero wtedy, gdy umowa stanie się trwale bezskuteczna.

Takie podejście powodowałoby znaczne wydłużenie okresu, w którym bank mógłby dochodzić swoich roszczeń.

Co odpowiedział TSUE?

Trybunał nie podzielił argumentacji banków.

Uznał, że Dyrektywa 93/13 nie stoi na przeszkodzie takiej wykładni prawa krajowego, zgodnie z którą bieg przedawnienia roszczenia przedsiębiorcy rozpoczyna się od momentu, gdy konsument po raz pierwszy zakwestionował związanie umową zawierającą nieuczciwe postanowienia.

Oznacza to, że rozwiązanie przyjmowane w polskim orzecznictwie nie narusza:

- zasady skuteczności,

- zasady równoważności,

- zasady proporcjonalności,

- zasady pewności prawa,

- ani prawa do skutecznej ochrony sądowej wynikającego z art. 47 Karty Praw Podstawowych UE.

Co to oznacza w praktyce?

Wyrok nie oznacza, że każde roszczenie banku automatycznie jest przedawnione.

Oznacza jednak coś niezwykle istotnego.

Moment pierwszego zakwestionowania ważności umowy przez konsumenta staje się punktem odniesienia dla rozpoczęcia biegu przedawnienia roszczenia banku.

Może nim być między innymi:

- reklamacja,

- wezwanie do zapłaty,

- pozew przeciwko bankowi,

- inne jednoznaczne zakwestionowanie związania umową.

To właśnie od tego momentu należy badać, czy bank zmieścił się w ustawowym terminie dochodzenia swoich roszczeń.

Każda sprawa nadal wymaga indywidualnej analizy, ponieważ znaczenie mają konkretne daty oraz czynności podejmowane przez strony.

TSUE konsekwentnie rozwija swoje wcześniejsze orzecznictwo

Dzisiejszy wyrok nie pojawił się w oderwaniu od wcześniejszych rozstrzygnięć.

Od kilku lat Trybunał konsekwentnie buduje system ochrony konsumentów w sporach z bankami.

W kwietniu 2026 r. w sprawach:

- C-752/24 (Jangielak),

- C-753/24 (Rzepacz),

- C-901/24 (Falucka)

TSUE rozstrzygał już kolejne kwestie dotyczące roszczeń restytucyjnych banków po unieważnieniu umów kredytowych, w tym zagadnienia związane z przedawnieniem oraz jego przerwaniem.

Wyrok z 2 lipca 2026 r. stanowi logiczne rozwinięcie tej linii orzeczniczej.

Trybunał po raz kolejny przypomniał, że przepisy krajowe nie mogą osłabiać ochrony przyznanej konsumentom przez Dyrektywę 93/13, ale jednocześnie pozostawił państwom członkowskim możliwość określenia krajowych zasad przedawnienia, o ile są one zgodne z prawem Unii.

Dlaczego ten wyrok jest tak ważny?

Znaczenie tego orzeczenia wykracza daleko poza dwie rozpoznawane sprawy.

Odpowiedź TSUE będzie miała wpływ na setki, a prawdopodobnie tysiące postępowań prowadzonych obecnie przed polskimi sądami.

Sądy otrzymały bowiem jednoznaczne potwierdzenie, że przyjęcie początku biegu przedawnienia od chwili pierwszego zakwestionowania umowy przez konsumenta jest zgodne z prawem Unii Europejskiej.

To oznacza większą przewidywalność rozstrzygnięć oraz kolejny krok w ujednolicaniu orzecznictwa dotyczącego rozliczeń po unieważnieniu umów kredytów frankowych.

Czekamy na pierwsze komentarze ekspertów

Wyrok TSUE będzie teraz szczegółowo analizowany przez pełnomocników procesowych oraz sądy.

Na stronie Stowarzyszenia Stop Bankowemu Bezprawiu opublikujemy w najbliższych dniach również komentarze naszych ekspertów oraz praktyczne omówienie konsekwencji tego orzeczenia dla osób prowadzących spory z bankami.

TSUE 02.07.2026_wygrana konsumentów

Dziękujemy, że jesteś z nami

Wesprzyj działania Stowarzyszenia Stop Bankowemu Bezprawiu (SBB)

Od lat działamy społecznie i niezależnie – bez finansowania komercyjnego.

Analizujemy projekty ustaw, bierzemy udział w pracach komisji, reagujemy na nieprawidłowości i edukujemy konsumentów rynku usług finansowych, aby mieli realną wiedzę i realną ochronę.

Uruchomiliśmy zbiórkę na edukację i działania systemowe, aby móc kontynuować te działania w czasie intensywnych prac legislacyjnych i orzeczniczych.

Uruchomiliśmy zbiórkę na edukację i działania systemowe, aby móc kontynuować te działania w czasie intensywnych prac legislacyjnych i orzeczniczych.

Pomagam.pl – zbiórka główna: https://pomagam.pl/yk499d

Pomagam.pl – zbiórka główna: https://pomagam.pl/yk499d

To najszybszy sposób, by bezpośrednio wesprzeć nasze bieżące działania.

Możesz pomagać także przy okazji codziennych zakupów

Możesz pomagać także przy okazji codziennych zakupów

Wspieraj SBB bez żadnych dodatkowych kosztów – wystarczy robić zakupy online tak jak zawsze.

FaniMani: https://fanimani.pl/bankowebezprawie/

Każdy zakup w sklepie partnerskim to drobna darowizna dla SBB.

Inne formy wsparcia

Inne formy wsparcia

- Darowizna szybka: https://www.bankowebezprawie.pl/darowizna-szybka/

- Darowizna z odliczeniem od dochodu: https://www.bankowebezprawie.pl/wspierajsbb/

- Przekaż 1,5% podatku: https://fsmm.pl/stowarzyszenie-stop-bankowemu-bezprawiu/

darowizny można wpłacać jako przelew tradycyjny lub BLIK i online poprzez iMoje, T-Pay lub PayPal

Każda forma wsparcia ma znaczenie – razem budujemy realną ochronę konsumentów. – prezentacja_wesprzyj_SBB

Znajdziesz nas także tutaj:

Znajdziesz nas także tutaj:

- www: https://bankowebezprawie.pl

Facebook: https://facebook.com/BankoweBezprawie

Facebook: https://facebook.com/BankoweBezprawie X: https://x.com/SBBezprawiu

X: https://x.com/SBBezprawiu Instagram: https://instagram.com/bankowebezprawie.pl

Instagram: https://instagram.com/bankowebezprawie.pl TikTok: https://tiktok.com/@sbb3377

TikTok: https://tiktok.com/@sbb3377 YouTube: https://youtube.com/@BankoweBezprawiepl

YouTube: https://youtube.com/@BankoweBezprawiepl- Linkedin: https://www.linkedin.com/company/bankowebezprawie-pl/