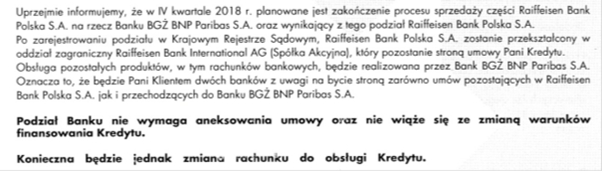

W ostatnich dniach część klientów Raiffeisen Bank Polska otrzymała listy o zmianie rachunku spłaty kredytów. W piśmie czytamy, że aktualizacja rachunku konieczna jest ze względu na wydzielenie części portfela kredytów odnoszących się do walut obcych, których nie chciał przejąć bank BGŻ BNP Paribas. Konieczność wydzielenia portfela kredytów “walutowych” z tej transakcji, w ocenie Stowarzyszenia, wynika z kolejnych wyroków podważających legalność tego typu umów.

Klienci zgłaszają jednak wątpliwości, co do formy dokonania zmiany warunków umowy. Listy są kopią pisma podpisanego przez osobę, która nie jest członkiem zarządu banku. W piśmie nie wskazano także stanowiska tej osoby, ani zakresu posiadanych pełnomocnictw. Wątpliwości budzi również fakt rozsyłania części korespondencji listem zwykłym. Część klientów po odebraniu wspomnianego listu otrzymała również harmonogram, w którym wpisany został dotychczasowy numer rachunku.

Oprócz zamieszania informacyjnego powstają także wątpliwości prawne. Każdy klient powinien zweryfikować treść swojej umowy i zapisy dotyczące sposobu dokonywania zmian jej treści. Wiele orzeczeń Sądu Najwyższego: uchwała SN z 3 lipca 1991 r., III CZP 59/91, wyrok SN z 15 lutego 2013 r., I CSK 313/2012, uchwała SN z 19 maja 1992 r., III CZP 50/92W podkreśla, iż w umowie kredytowej powinna znajdować się klauzula modyfikacyjna uprawniająca bank do dokonania zmian. Taka klauzula nie może mieć charakteru blankietowego i powinna określić, w jakich okolicznościach może być dokonana jednostronna zmiana umowy. Każdy klient powinien więc dokładnie przeanalizować zapisy swojej umowy.

W ocenie Stowarzyszenia zastosowana przez bank forma informowania klientów wydaje się niewystarczająca. Likwidacja oddziałów ogranicza także prawa konsumentów wynikające z umowy.

W ciągu kilku najbliższych dni Stowarzyszenie przygotuje analizę prawną w zakresie dokonywania wpłat do depozytu sądowego do czasu potwierdzenia przez Sąd skuteczności dokonanych zmian prawnych. Pozwoli to zabezpieczyć środki wpłacane do banku na poczet rat kredytowych do czasu rozstrzygnięć sądowych, w celu ochrony ich wartości przed nieuprawnionym transferem przez bank do innych podmiotów prawnych.

Stowarzyszenie wystąpi także do Urzędu Ochrony Konkurencji i Konsumenta w zakresie zbadania, czy bank nie naruszył zbiorowych interesów konsumentów poprzez ograniczenie ich praw wynikających z umowy z bankiem.