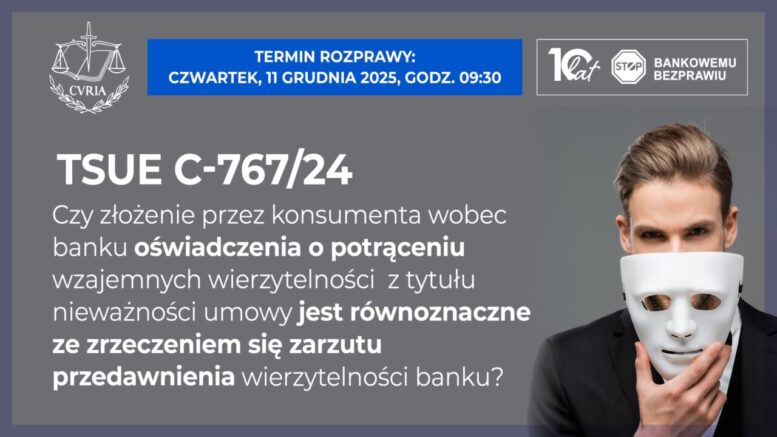

Już w czwartek, 11 grudnia br., o godz. 9:30 TSUE wyda przełomowy wyrok dla frankowiczów w sprawie C-767/24 – Kuszycka, odpowiadający na pytanie, czy w świetle prawa unijnego potrącenie może być interpretowane jako rezygnacja z prawa do podniesienia zarzutu przedawnienia

Sąd Okręgowy w Warszawie (sygn. akt XXVIII C 5785/22) skierował pytanie prejudycjalne do TSUE. Sprawa dotyczy kredytu hipotecznego indeksowanego do CHF, udzielonego przez mBank S.A., który został uznany za nieważny z powodu zawarcia w nim nieuczciwych warunków umownych. Sąd Okręgowy w Warszawie podjął decyzję, która może mieć ogromny wpływ na tysiące spraw kredytów frankowych w Polsce. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) został poproszony o rozstrzygnięcie fundamentalnej kwestii dotyczącej wzajemnych rozliczeń między bankami a konsumentami w przypadku nieważnych umów kredytowych.

W skrócie o sprawie:

Bank domaga się od konsumenta zwrotu udostępnionego kapitału. Pozwany konsument broni się, podnosząc zarzut przedawnienia roszczenia banku oraz dokonując potrącenia swoich wierzytelności (wynikających z nienależnych świadczeń) z wierzytelnością banku.

Strony: mBank S.A. (powód) przeciwko konsumentowi (ML, pozwana).

Przedmiot sporu: Kredyt hipoteczny indeksowanydo CHF (franka szwajcarskiego), który sąd uznał za nieważny z powodu zawarcia w nim nieuczciwych warunków.

Roszczenie banku: mBank domaga się od konsumenta zwrotu kapitału kredytu w wysokości 130 000 PLN.

Obrona konsumenta:

-

- Konsument podniósł zarzut przedawnienia roszczenia banku, wskazując, że upłynął termin, w którym bank mógł dochodzić zwrotu kapitału.

- Konsument dokonał potrącenia swoich wierzytelności (ponad 109 000 PLN, wynikających z nieważności umowy) z wierzytelnością banku, co znacząco zmniejszyłoby ewentualną kwotę do zapłaty dla banku.

Kluczowe pytanie do TSUE brzmi:

“Czy, w kontekście uznania umowy kredytu hipotecznego za nieważną w całości ze względu na to, że nie może ona dalej obowiązywać po usunięciu z niej nieuczciwych warunków, art. 7 ust. 1 dyrektywy Rady 93/13/EWG (…) i zasadę skuteczności należy interpretować w ten sposób, że stoją one na przeszkodzie wykładni sądowej przepisów krajowych, zgodnie z którą złożenie przez konsumenta oświadczenia o potrąceniu jego wierzytelności z wierzytelnością banku o zwrot równowartości kapitału kredytu jest równoznaczne ze zrzeczeniem się przez konsumenta zarzutu przedawnienia powyższej wierzytelności banku?”

Dlaczego to pytanie jest kluczowe?

- Polskie orzecznictwo interpretuje złożenie oświadczenia o potrąceniu jako dorozumiane zrzeczenie się zarzutu przedawnienia.

- Jednak sąd odsyłający (polski sąd) ma wątpliwości, czy taka interpretacja jest zgodna z unijnymi przepisami o ochronie konsumentów – dyrektywaą 93/13/EWG i zasadą skuteczności, która ma zapewnić realną ochronę konsumentów Obawia się, że uznanie potrącenia za zrzeczenie się z zarzutu przedawnienia mogłoby zniechęcać konsumentów do korzystania z potrącenia jako narzędzia ochrony w sprawach dotyczących nieuczciwych warunków umownych, co osłabiałoby ochronę konsumentów. Co więcej, konsument w tej sprawie równocześnie podniósł zarzut przedawnienia.

Sąd polski zawiesił postępowanie w oczekiwaniu na odpowiedź TSUE, która rozstrzygnie, czy w świetle prawa unijnego potrącenie może być interpretowane jako rezygnacja z prawa do podniesienia zarzutu przedawnienia.

Decyzja TSUE w tej sprawie będzie miała fundamentalne znaczenie dla wszystkich „frankowiczów”, wpływając na strategię procesową i ostateczny wynik wielu postępowań sądowych.

Będziemy Państwa informować na bieżąco o rozwoju tej przełomowej sprawy. Jeśli posiadają Państwo kredyt frankowy i zastanawiają się, co to może oznaczać dla Państwa sytuacji, zapraszamy do kontaktu.

#KredytFrankowy #TSUE #PytaniePrejudycjalne #Przedawnienie #Potracenie #Frankowicze #PrawoBankowe #OchronaKonsumenta #UniaEuropejska #mBank #SądOkręgowy #WażneDlaFrankowiczów #NieważnośćUmowy #Dyrektywa9313 #PrawoKonsumenckie #PoradyPrawne